엔터테인먼트 플랫폼 5년 간 시장 변화 분석: 이제 사용자는 모바일 게임 대신 AI 캐릭터와 채팅한다

- 아이지에이웍스

- 4시간 전

- 9분 분량

본 콘텐츠는 아웃스탠딩에서 작성된 기사로, 원문은 유료 회원 전용입니다. 이번 콘텐츠는 모바일인덱스에서 하루 먼저 무료로 만나보실 수 있습니다.

책을 읽던 눈은

유튜브 숏츠로 향했고,

게임에 쏟던 열정은

캐릭터와의 대화로

넘어갔습니다.

지난 5년 사이

국내 모바일 엔터테인먼트 시장은

더 커졌습니다.

하지만 그 커진 시장의 시간을

모든 콘텐츠가 함께 가져간 것은 아니었죠.

가장 규모가 큰 앱은 단연 유튜브입니다.

이제 단일 앱을 넘어,

엔터테인먼트 앱의 기본값이자

가장 큰 플랫폼이 됐습니다.

2026년 3월 기준 전체

엔터테인먼트 앱 사용시간의

49.6%를 차지하고 있습니다.

반면 엔터 시장 전통 강자였던 게임은

신규 유입과 사용시간 모두

정체되는 흐름을 보였습니다.

그 사이 AI 채팅이라는

새로운 인터랙티브 서비스가

빠르게 존재감을 키웠죠.

이렇게 지난 5년 간

모바일 엔터 시장에는

다양한 변화가 있었는데요.

이에 오늘 기사에서는

국내 AI 데이터 기업

아이지에이웍스(IGAWorks)가 운영하는

데이터 분석 솔루션 '모바일인덱스' 데이터를 통해

어떤 변화가 있었는지 상세히 알아봤습니다.

*본문에 활용된 카테고리 분류는

모바일인덱스의 공식 업종 분류가 아닌

기사 흐름에 맞게 별도로 정의한 기준입니다.

또한 합산 MAU와 1인당 사용시간은

카테고리별 주요 앱들의 단순 합산값으로

한 사람이 여러 앱을 동시에 사용하는

중복 사용자가 제거되지 않은 수치입니다.

이에 절대값은 실제 사용자 수보다

다소 크게 나타날 수 있는데요.

5년 간의 추이와

변화 흐름을 살펴보는 데에는

큰 무리가 없는 만큼

이 점 참고해서 읽어주시면 감사하겠습니다.

커지는 엔터 시장 속

사용자 시간을 흡수한

‘이 서비스’

먼저 유튜브, OTT, SNS·커뮤니티,

게임, 웹툰·웹소설, 전자 도서,

음악, 개인방송, AI 채팅 등

주요 엔터테인먼트 카테고리의

사용시간을 합산해보았습니다.

*이번 기사에서는 유튜브를

다른 카테고리와 별도로 분류해

살펴봤습니다.

유튜브는 사용자 수와 사용시간이

다른 서비스에 비해 압도적으로 커서

특정 업종으로 묶을 경우

전체 흐름을 왜곡할 수 있기 때문입니다.

그 결과 전체 사용시간은

2021년 3월, 34억 시간에서

2026년 3월, 45.2억 시간으로 늘었습니다.

5년 사이 약 33% 증가한 것이죠.

연평균 성장률로 환산하면

5.8% 수준입니다.

한편, 5년 동안 시장은 커졌지만

늘어난 시간이 모든 카테고리에

고르게 나눠지지는 않았는데요.

어떤 분야에서 사용자의 시간을

가장 많이 흡수했을까요?

사용자가 가장 많은 시간을 쏟는 곳은

바로 유튜브였습니다.

2026년 3월 기준,

사용시간과 비중을 보면

유튜브는 22.4억 시간,

49.6%로 1위였습니다.

사용자가 엔터테인먼트 앱에서

쓰는 시간의 절반 가까이를

유튜브가 가져가고 있는 셈이죠.

유튜브에 이어서는

게임(약 8.5억 시간·18.8%),

SNS·커뮤니티(약 8.2억 시간·18.1%),

OTT(약 2.4억 시간·5.4%),

웹툰·웹소설(약 1.8억 시간·3.9%)

순으로 TOP5를 차지했습니다.

5년 동안 가장 큰 폭으로

성장한 카테고리는

SNS·커뮤니티였습니다.

2021년 3월 4.38억 시간에서

2026년 8.18억 시간으로

무려 86.8%가 증가했습니다.

OTT와 유튜브 역시

각 44.7%, 44.5% 성장했고요.

전자도서(35.7%), 음악(30.8%),

개인방송(16.1%)도 성장했습니다.

사용시간이 줄어든 영역도 있었습니다.

웹툰·웹소설은 8.3%,

게임은 10.7%가 감소했습니다.

정리해보면,

지난 5년간 성장하는 엔터테인먼트 시장 속에서

영상 중심의 서비스가 사용자의 시간을

흡수한 것을 확인할 수 있었습니다.

반대로 전자도서, 웹툰·웹소설,

음악 등 정적 콘텐츠는

5년 전보다 증가는 했지만

여전히 전체 시장에서

차지하는 비중은 작았습니다.

한편, 게임은 여전히

큰 비중을 차지하지만

성장세는 꺾인 모습이었죠.

게임이 정체되는 사이에

AI 채팅이라는 새로운 영역이

그 자리를 빠르게 침투하고 있었고요.

지금부터 엔터 시장에 나타난

큰 흐름을 하나씩 살펴보겠습니다.

같은 영상, 다른 성장 방식

먼저 영상입니다.

영상 콘텐츠 안에서도

플랫폼별 성장 방식은

서로 달랐습니다.

유튜브는 이미 가장

규모가 큰 플랫폼임에도

이용자와 사용시간을

동시에 늘려가고 있었습니다.

OTT는 라이브 콘텐츠로

SNS는 숏폼 플랫폼으로

새로운 성장을 만들어냈습니다.

(1) 절대 강자 ‘유튜브’

유튜브는 엔터테인먼트 시장에서

가장 강한 플랫폼입니다.

2026년 3월 기준

MAU는 약 5044만명,

1인당 월 사용시간은

44.5시간입니다.

5년 전과 비교하면

MAU는 17.1%,

월 사용시간은 23.4% 늘었죠.

보통 규모가 큰 플랫폼은

이용자가 늘어나면

평균 체류시간이 짧아지기 쉬운데요.

유튜브는 달랐습니다.

사람도 더 많이 들어왔고

유입된 사람들도

더 오래 머물고 있습니다.

이런 유튜브의 힘은

콘텐츠 범용성에 있습니다.

음악, 예능, 뉴스, 키즈,

게임, 지식 등 다양한 콘텐츠를

접할 수 있는 종합 영상 플랫폼이기 때문입니다.

게다가 이런 콘텐츠를

롱폼과 숏폼 등 원하는 형식으로

소비할 수 있다는 것도 강점이죠.

실제로 2026년 3월 기준

유튜브 사용시간(22.42억 시간)은

OTT 5개 주요 앱 사용시간을

모두 합친 2.43억 시간보다

9배 넘게 많았습니다.

(2) BTS, KBO, 손흥민..

라이브 전략 펼친 OTT

다음은 OTT 시장입니다.

5년 전과 현재의 MAU를 비교하면

판이 꽤 바뀌었다는 것을

확인할 수 있습니다.

2021년 3월 OTT MAU 순위는

1위 넷플릭스(1043만)

2위 웨이브(447만)

3위 티빙(286만)

4위 쿠팡플레이(77만)였는데요.

2026년 3월

1위 넷플릭스(1592만),

2위 쿠팡플레이(905만),

3위 티빙(803만)

4위 웨이브(385만)

5위 디즈니플러스(378만)

순으로 달라졌습니다.

넷플릭스는 여전히 1위를 지켰고

쿠팡플레이의 약진이 눈에 띕니다.

MAU가 77만명에서 905만명으로

12배 가까이 늘면서

단숨에 2위로 올라섰습니다.

티빙 역시 286만명에서

803만명으로 3배 가까이 커졌죠.

이런 2026년 OTT 시장에서

공통된 전략이 있다면

바로 라이브 콘텐츠입니다.

TOP3 기업인

넷플릭스, 쿠팡플레이, 티빙 모두

라이브 콘텐츠로 이용자를 모았습니다.

넷플릭스는 2026년 3월 21일,

첫 번째 라이브 콘텐츠를 진행했는데요.

바로 방탄소년단(BTS)의 컴백쇼

‘BTS 컴백 라이브: ARIRANG(아리랑)’

이었습니다.

라이브 당일,

넷플릭스 모바일 앱 DAU(일일활성 이용자)는

약 577만명으로 전날(368만명) 대비 57%가 폭증했고요.

전 세계 1840만명의 시청 수를

기록하기도 했습니다.

넷플릭스는 BTS 컴백 쇼를 시작으로

라이브 이벤트를 확대할 가능성을

공식화하기도 했습니다.

국내에서 라이브를 처음으로

시도한 넷플릭스와 달리

쿠팡과 티빙은 라이브 콘텐츠를 통해

꾸준히 사용자를 유입시켰습니다.

먼저, 쿠팡플레이는 스포츠 이벤트로

사용자를 끌어모았습니다.

쿠팡플레이의 월별 흐름을 보면

굵직한 라이브 이벤트 때마다

MAU가 계단식으로 뛰는 패턴이

뚜렷하게 나타납니다.

첫 번째 분기점은 2021년 하반기였습니다.

손흥민 선수의 경기와 EPL 중계를 앞세우며

2021년 7월 약 170만명 수준이던 MAU는

같은 해 9월 약 238만명, 12월 약 367만명까지

증가했습니다.

두 번째 분기점은 2022년 7월입니다.

토트넘 vs 세비야, PSG 친선 경기 등

해외 유명 클럽 경기를 단독 중계하며

2022년 6월 약 382만명이던 MAU는

7월 약 496만명으로 뛰었죠.

한 달 만에 30% 가까이 늘어난 건데요.

그해 OTT 앱 중 가장 큰 증가 폭이었습니다.

세 번째 분기 점은 2024년 3월,

MLB 서울시리즈였습니다.

LA다저스와 샌디에이고 파드리스의

한국 개막전을 독점 중계한 건데요.

2023년 11월 약 552만명이던 MAU가

독점 중계 홍보를 시작한 2023년 12월

약 723만명으로 급증했습니다.

쿠팡플레이는 굵직한 스포츠 이벤트를 계기로

사용자 규모를 한 단계씩 끌어올렸습니다.

다만 1인당 사용시간은

조금 다른 그림을 보여주는데요.

2021년 12월 약 5시간이던 1인당 사용시간은

2026년 3월 약 1.8시간까지 낮아졌습니다.

쿠팡플레이는 큰 이벤트가 있을 때

짧고 굵게 들어오는 이용자가 많은

이벤트형 OTT라고도 볼 수 있습니다.

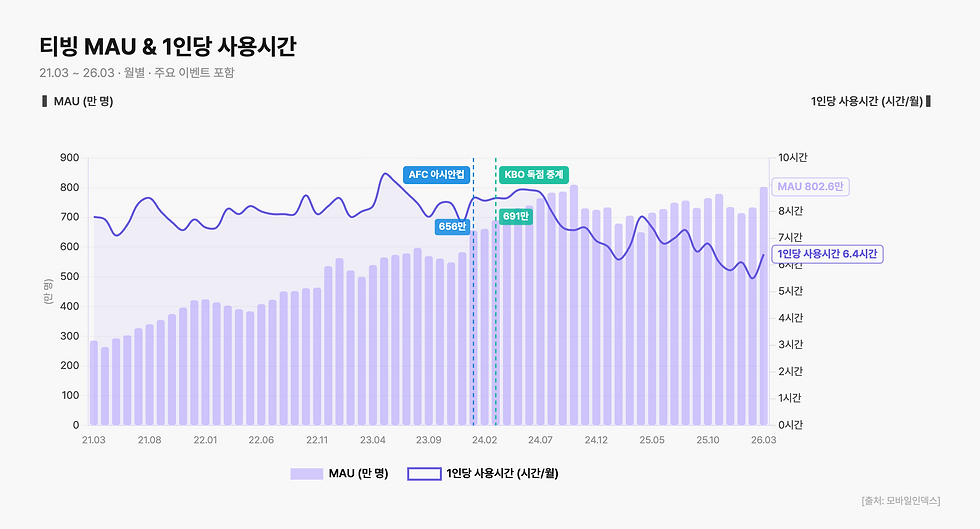

티빙은 국내 라이브 IP로

체력을 키웠습니다.

티빙도 라이브 콘텐츠 전략을 펼쳐왔는데요.

쿠팡플레이가 EPL, MLB, 친선전 같은

대형 스포츠 이벤트 중심이었다면

티빙은 국내에서 반복적으로 소비할 수 있는

라이브 IP를 더 잘 붙잡은 모습입니다.

2022년 8월 티빙은

임영웅 콘서트 ‘IM HERO’를 독점 중계했고

MAU가 423만명에서 451만명으로 늘었습니다.

2024년 1월에는 AFC 아시안컵 중계로

MAU는 583만명에서 656만명으로 뛰었죠.

같은 해 3월, KBO 리그 단독 중계 시작 후

656만명에서 691만명으로 증가했고

한국시리즈 기간인 10월에는

MAU가 810만명까지 오르면서

역대 최고치를 기록했습니다.

다만 티빙 역시 1인당 사용시간은

역성장했습니다.

2022년 8월 약 7.9분,

2024년 중반에는 8분대 후반까지도 올랐지만

2026년 3월에는 6.4분 수준이었습니다.

시즌 중 체류시간이 강해지는 구간은 있었지만

최종적으로 보면 OTT 전반처럼

이용 시간이 여러 서비스로 분산되는 흐름에서

완전히 자유롭지는 않았습니다.

(3) 관계형 서비스에서

숏폼 플랫폼으로 변화한 ‘SNS’

이번에는 SNS·커뮤니티입니다.

5년간 사용시간이 가장 많이 늘어난

카테고리이기도 한데요.

SNS의 성장은 전체 성장보다는

세대교체가 일어난 것에 가까웠습니다.

사용시간을 5년 전과 비교해보면

현재 사용시간 1위인 인스타그램은 약 3배,

틱톡은 약 5배 증가했는데요.

특히 인스타그램은 1인당 사용시간이

7.8시간에서 17.7시간으로 약 2.3배 늘었습니다.

이는 릴스 도입과도 연관이 있습니다.

인스타그램은 숏폼 영상 중심의

틱톡이 인기를 끌자

이에 대응하는 기능인 릴스를 출시했는데요.

2020년 8월 해외에서 첫 런칭 후

2021년 2월 한국에도 도입이 됐습니다.

현재는 주요 기능으로 자리 잡았죠.

틱톡은 2023년, 기존 앱을 경량화하고

현금성 포인트를 지급하는 보상 기능을 강화한

틱톡 라이트를 출시했는데요.

2024년 3월 99만명이던 MAU가

2026년 3월 748만명으로

2년 만에 7배 넘게 늘었습니다.

같은 시점 1인당 월 사용시간도

24시간으로 높게 나타났습니다.

반면 5년 전 사용시간 1위였던 페이스북은

10.8분에서 4.6분으로 줄면서

57.4% 쪼그라들었습니다.

네이버카페와 밴드도

각각 약 52%, 22% 감소했고요.

SNS 앱 사용시간 추이를 보면

영상을 중심으로 서비스를 재편하거나

시작한 앱이 성장을 이어가고 있다는 것을

확인할 수 있었고요.

페이스북, 네이버카페, 밴드 등

기존의 관계형 서비스를 유지하는 앱은

성장세가 꺾인 것을 확인할 수 있었습니다.

(4) 사람은 줄었지만 사용시간은 늘어난 ‘개인방송’

개인방송은 앞서 살펴본

OTT와 SNS와의 흐름과는

조금 달랐습니다.

주요 앱의 합산 MAU는

2021년 3월 628만명에서

2026년 3월 586만명으로

약 7% 감소했고요.

반면 1인당 사용시간은

같은 기간 9.9분에서 12.4분으로

약 25% 늘었습니다.

숲, 치지직 등 전용 앱을 통해

개인방송을 보는 사람은 줄었지만

지금까지 락인 돼있는 유저는

더 많이 시청을 하는 것으로 풀이되는데요.

충성 사용자가 늘었다고 볼 수 있습니다.

조용히 자리를 빼앗긴 정적 콘텐츠

영상 서비스가

사용자의 시간을 가져가는 동안

웹툰·웹소설, 전자도서, 음악 등

정적 콘텐츠는 조용히

자리를 빼앗기고 있었습니다.

해당 카테고리들은

사용 수 자체가 급격히

줄어들지는 않았습니다.

오히려 유지되거나 늘어난 곳도 있는데요.

다만 웹툰·웹소설과 전자도서 등

읽는 콘텐츠는 1인당 사용시간이 줄었고

음악은 늘어나는 등 흐름이 엇갈렸습니다.

(1) 사용자는 늘었는데,

전체 사용시간과 1인당 사용시간

모두 줄어든 ‘웹툰·웹소설’

먼저 웹툰·웹소설입니다.

주요 앱 합산 MAU는

2021년 3월 약 2094만명에서

2261만명으로 약 8% 늘었습니다.

하지만 전체 합산 사용시간이 1.921억 시간에서

1.762억 시간으로 약 8.3% 감소했습니다.

1인당 월 사용시간 역시

9.2시간에서 7.8시간으로

약 15% 줄었고요.

앱별 데이터를 살펴보면

특히 카카오페이지 하락폭이 컸습니다.

5년 전까지만 해도

카카오페이지의 1인당 사용시간은

조아라에 이어 두 번째로 길었는데요.

점점 줄어들어 2026년에는

조아라, 네이버시리즈에 이어

세 번째에 위치했습니다.

조아라 역시 같은 기간 1인당 사용시간이

1000분 이상에서 936분으로 줄었습니다.

웹툰과 웹소설 콘텐츠가

계속해서 소비는 되고 있지만

이용자들이 한 앱에 머무는 시간이

약해지고 있는 모습을 확인할 수 있었습니다.

(2) 전체 사용자와 사용시간 늘었는데

1인당 사용시간은 줄어든 ‘전자도서’

전자도서는 웹툰·웹소설과 반대였습니다.

5년 동안 주요 앱 합산 MAU는 211.5만명에서

391.5만명으로 약 85% 증가했습니다.

전체 사용시간 역시

0.145억시간에서 0.195억시간으로

약 34% 증가했고요.

다만 1인당 월 사용시간은

6.9시간에서 4.8시간으로

약 30% 감소했습니다.

이용자는 더 많이 유입됐는데

한 사람이 책을 읽는 시간이

줄어들었다고 볼 수 있습니다.

두 가지 흐름이 작용한 결과로

풀이되는데요.

우선 MAU 증가폭이 사용시간 증가폭보다

훨씬 크다는 점에서 앱을 가볍게 사용하는

라이트 사용자의 유입이 늘어난 것으로 보입니다.

또 하나는 도서 외에

다양한 콘텐츠가 넘쳐나기에

앱에 길게 머무는 사용자 자체가

줄어든 흐름도 있습니다.

실제로 전반적인 독서율이 낮아진 것도

영향을 미쳤습니다.

‘2025 국민 독서실태 조사’ 결과

성인 연간 종합독서율이 38.5%로

집계됐는데요.

이는 2023년 독서율 43% 대비 4.5%p,

2019년 독서율 55.7% 대비 17.2%p

하락한 수치입니다.

(3) 1위가 바뀐 ‘음악’

다음은 음악입니다.

주요 앱 합산 MAU는

2021년 3월, 2044만명에서

2026년 3월, 2248.6만명으로

약 10% 늘었습니다.

합산 사용시간 역시 같은 기간

0.26억시간에서 0.34억 시간으로

약 30.8% 늘었고요.

1인당 월 사용시간도

1.3시간에서 1.5시간으로

소폭 증가했죠.

한편, 앱별 MAU 변화를 통해

시장이 재편된 것을

확인할 수 있었습니다.

5년 전, MAU 기준 음악 앱 1위는

멜론(869만명)이었습니다.

당시 유튜브뮤직은 334만명으로

멜론의 절반에도 못 미쳤습니다.

그런데 2026년 3월,

유튜브뮤직은 827만명으로

멜론(713만명)을 추월하면서

1위 자리에 올랐습니다.

이런 변화의 배경에는

유튜브 프리미엄이 자리하고 있습니다.

유튜브 프리미엄을 결제하면

유튜브 뮤직을 함께 사용할 수 있는데요.

광고 없이 영상을 시청하기 위해

유튜브 프리미엄을 구독한 사용자가

자연스럽게 유튜브뮤직으로

유입된 결과로 풀이됩니다.

더불어 해외 음원 서비스인 스포티파이도

21만명에서 220만명으로 약 10배 성장하면서

시장에 안착했습니다.

반면 국내 앱인 멜론, 지니뮤직, 플로는

모두 MAU가 줄어들면서 입지가 약해졌습니다.

정적 콘텐츠의 흐름을 정리해보면,

결은 조금씩 달랐지만

사용자는 빠지지 않았습니다.

웹툰·웹소설 MAU는 8% 증가,

음악은 10%,

전자도서는 85%가 늘었습니다.

정적 콘텐츠를 이용하는

이용자 수는 오히려 늘었는데,

사용시간 흐름은 갈렸습니다.

읽는 콘텐츠인

웹툰·웹소설과 전자도서는

1인당 사용시간이 줄었고요.

듣는 콘텐츠인 음악은

1인당 사용시간이 소폭 늘었습니다.

게임 대신하는 AI 채팅앱

마지막은 인터랙티브 콘텐츠입니다.

앞서 살펴봤듯 엔터테인먼트 시장에서 게임은

여전히 큰 비중을 차지하고 있습니다.

다만 5년 전과 비교하면

게임 업종 흐름은

정체된 모습이 뚜렷합니다.

MAU는 2718만명에서

2656만명으로 2.3% 감소했고요.

전체 사용시간도 9.52억 시간에서

8.50억 시간으로 10.7% 줄었습니다.

특히 눈에 띄는 것은

신규 설치 건수입니다.

3148만건에서 1625만건으로

약 48% 감소했습니다.

5년 만에 게임 신규 설치 건수가

절반으로 줄어든 것입니다.

1인당 사용시간 역시 35시간에서

32시간으로 약 9% 감소했습니다.

기존 사용자도 게임에 쓰는 시간이

짧아지고 있다는 신호입니다.

게임 업종 전체로 보면

‘새로 들어오는 사람도 줄고

기존 유저의 플레이 시간도 줄었다’는

이중 정체가 진행되고 있는 셈입니다.

이런 상황에서 인터랙티브 영역에서

빠르게 침투한 업종이 있습니다.

바로 AI 채팅앱입니다.

AI 채팅앱은 사용자가 직접

캐릭터와 대화를 주고받으면서

스토리를 만들어가는 방식입니다.

앱에 있는 기존 캐릭터를 선택할 수도 있고

원하는 캐릭터를 설정할 수도 있죠.

이에 게임처럼 사용자가 능동적으로

서비스에 개입하는 구조라는 공통점이 있습니다.

AI 채팅앱 시장의 데이터가 집계되기 시작한

2024년 4월부터 살펴보면,

MAU는 16만명에서

2026년 3월 196만명으로

2년 만에 12배 넘게 늘었습니다.

같은 기간 사용시간은 0.011억 시간에서

0.631억 시간으로 약 57배 폭증했죠.

초창기에는 시장을 이끌던 앱이 워낙 적었지만

이후 시장에 진입하는 앱이 늘어나면서

사용자와 사용시간도 함께 늘어난 이유도 있습니다.

한편 AI 채팅 시장은

제타와 크랙이 이끌고 있습니다.

제타는 2024년 4월,

스캐터랩이 출시한 AI 채팅앱입니다.

국내에서 가장 먼저

서비스를 시작하기도 했죠.

그만큼 업종 1위이기도 합니다.

제타의 MAU는 2026년 3월 기준

126만명으로 출시 2년 만에

21배 가까이 성장했고요.

뤼튼에서 출시한 크랙 역시

2025년 4월 등장 이후

1년 만에 큰 성장을 이루고 있습니다.

또 한 가지 주목해야할 데이터는

1인당 사용시간입니다.

제타의 1인당 월 사용시간은

2024년 4월 10.2시간 수준에서

2025년 4월 27시간,

2026년 3월 38.6시간으로

계속해서 증가하고 있는데요.

같은 시점 게임 업종 1인당

월 사용시간은 32시간입니다.

이미 제타가 게임 업종의

평균 사용시간을 추월한 것이죠.

게임 업종 전체로 한 사용자가

한 달간 게임 앱에 쓰는 시간보다

제타 사용자 한 명이

한 달간 제타에 쓰는 시간이

더 길다는 의미입니다.

절대 규모에서는 게임이 압도적이지만

한 사람이 서비스에 머무는 몰입의 강도 측면에서

AI 채팅이 게임과 같은 수준 혹은

그 이상으로 올라섰다고 볼 수 있습니다.

그렇다면 누가 제타를 사용하고 있을지,

데이터를 한 단계 더 들여다 봤습니다.

모바일인덱스가 분석한

제타 사용자 페르소나 TOP5입니다.

*상대 지수는 일반 모바일 사용자와 비교했을 때,

제타 이용자의 특성이 얼마나

더 두드러지게 나타나는지를

보여주는 지표입니다.

예를 들어 게임 플레이 상위 10% 유저의

상대지수가 높다면

일반 모바일 사용자에 비해

제타 이용자 안에 게임 헤비유저가

훨씬 많다는 의미입니다.

핵심은 1위와 4위입니다.

제타 사용자의 62.5%가

게임 플레이 상위 10% 유저였고요.

상대지수 42.7로 TOP5 중

가장 높은 수치를 기록했습니다.

여기에 게임 탐색 유저(3위, 상대지수 21.7),

PC게임 유저(4위, 상대지수 20.1)까지

게임 관련 페르소나가 TOP5 중

3개를 차지했습니다.

즉 제타 이용자 안에서 게임 헤비유저의

성향이 강하게 나타났습니다.

게임 업종에서

신규 설치가 절반으로 줄고

1인당 사용시간이 짧아지는 시점에

게임 헤비유저들이 AI채팅앱에서

긴 시간을 보내고 있다고

해석할 수 있습니다.

물론 모든 게임 사용자가

AI채팅앱으로 이동했다고

단정할 수는 없습니다.

게임 업종은 여전히

거대한 사용자 베이스를

유지하고 있고요.

전체 사용시간에서

차지하는 비중도 높습니다.

다만 흐름은 갈렸습니다.

게임의 신규 유입은 줄고

기존 사용자의 체류도 짧아지는

정체 국면에 들어섰고요.

AI채팅은 작지만 빠르게 커지면서

1인당 몰입도는 이미 게임을 넘어선

성장 국면에 있습니다.

특히 페르소나 분석에서 볼 수 있듯

게임 헤비유저가 같은 인터랙티브 영역 안에서

새로운 콘텐츠를 찾기 시작했다는 신호이기도 합니다.

마무리하며,

지금까지 5년간의 데이터로

모바일 엔터테인먼트 시장의

변화를 살펴봤습니다.

사용자들의 한정된 시간을 두고 경쟁하는

엔터 시장에서 변화는 명확했습니다.

전체 사용시간 기준 약 33% 커진

엔터 시장의 성장 대부분은

유튜브, OTT, SNS 등

영상 중심 서비스가 차지했고요.

도서, 웹툰·웹소설 등 정적 콘텐츠는

이용자 수를 유지하거나 늘렸지

체류시간의 흐름은 콘텐츠별로 엇갈렸습니다.

인터랙티브 영역에서는 AI채팅이라는

새로운 강자가 등장했죠.

기술과 트렌드가 급변하는 시대에

어떤 콘텐츠가 사용자들의 시간을 가져갈까요?

앞으로는 또 어떤 변화가 만들어질지

계속해서 지켜보겠습니다.

지난 5년간 영상 콘텐츠를 중심으로한 엔터테인먼트 플랫폼이 꾸준히 성장하는 사이, 웹툰/웹소설과 도서와 같은 정적 콘텐츠는 정체되거나 감소하는 모습을 보였습니다. 그러는 와중에 엔터테인먼트 플랫폼에서 발생한 가장 극적인 변화는 게임과 AI채팅 사이에서 나타났습니다. AI 채팅의 몰입도가 게임의 몰입도보다 높게 나타나기 시작한거죠.

엔터테인먼트 플랫폼의 각 업종이 어떤 거시적인 흐름을 보이고, 그 안에서 각 플랫폼들은 어떤 경쟁 상황을 겪고 있는지 데이터로 정확하게 확인하세요. 변화하는 엔터테인먼트 플랫폼 시장에서 모바일인덱스 INSIGHT가 제공하는 독보적이고 입체적인 데이터를 통해 정밀한 경쟁 전략을 세울 때입니다. 지금 바로 시장의 판도를 읽고 공략하는 지표를 확인하세요.

![[심층분석] 6000피 돌파 이후 대한민국 투자 흐름이 바뀌었다. 증권, 가상화폐, 부동산 앱 사용자 분석](https://static.wixstatic.com/media/4c8897_95d129d8ecac4c8fa51511aad76cd161~mv2.png/v1/fill/w_980,h_551,al_c,q_90,usm_0.66_1.00_0.01,enc_avif,quality_auto/4c8897_95d129d8ecac4c8fa51511aad76cd161~mv2.png)