진짜 탈쿠팡 했을까? 경쟁 앱 결제,신규설치, 이탈 데이터로 분석

- 모바일인덱스

- 2월 2일

- 12분 분량

최종 수정일: 2월 3일

본 콘텐츠는 아웃스탠딩에서 작성된 기사로, 원문은 유료 회원 전용입니다. 이번 콘텐츠는 모바일인덱스에서 하루 먼저 무료로 만나보실 수 있습니다.

“쿠팡 말고 다른 선택지는 없을까”

지난해 11월 말 발생한

쿠팡의 개인정보 유출 사고와

그 이후 계속되는 공방이 남긴 질문입니다.

이에 관련 기사와 SNS 게시글을 보면

꽤 많은 이용자들이 ‘탈팡’을 선언하며

대체 서비스를 찾아나선 것으로 보이는데요.

하지만 쿠팡은 단순한 서비스가 아닙니다.

빠른 배송부터 가격, 상품 수,

멤버십 혜택까지 결합된 쿠팡의 생태계는

생각보다 우리 삶에 깊숙히

자리하고 있기 때문입니다.

이 같은 이유로 서비스 이탈이

실제 행동으로 이어지기가 쉽지 않은 것이죠.

이에 아웃스탠딩은 데이터를 기반으로

실제 쿠팡 고객들이 이탈했는지,

정말 쿠팡을 떠났다면 그 고객들은

어디로 향했는지를 살펴봤는데요.

몇 가지 흥미로운 변화가 눈에 띄었습니다.

쿠팡의 영향력이 여전히 지대하지만

전년과는 다른 소비 패턴이 감지 됐고요.

그동안 자신만의 강점을 키워온 서비스들이

이번 이슈를 계기로 소비자들의

새로운 선택을 받기도 했습니다.

반대로 이용자 유입의 기회를

살리지 못한 곳 역시 존재했습니다.

이런 변화는 숫자를 통해 드러났는데요.

지금부터 데이터를 기반으로

하나씩 살펴보겠습니다.

각 데이터는 국내 AI 데이터 기업

아이지에이웍스(IGAWorks)가

운영하는 데이터 분석 솔루션

'모바일인덱스'에서 받았습니다.

쿠팡 이용자들은

정말 ‘탈팡’했을까?

먼저, 쿠팡의 데이터를 살펴봤습니다.

결론부터 말하면 쿠팡 이용자들의

‘대규모 이탈’은 없었습니다.

다만, 이용 시간과 결제 금액에서는

약간의 변화를 확인할 수 있었죠.

(1) 이용자 규모

쿠팡 이용자 규모부터 살펴보면

2025년 11월, 쿠팡의 MAU(월간 활성 사용자 수)는 3442만명,

12월에는 3485만명으로 거의 차이가 없었습니다.

증감을 따지면 오히려 증가한 것입니다.

이용자 변화를 조금 더 자세히 들여다보기 위해

DAU(일일 활성 유저 수)를 살펴봤습니다.

개인정보 유출 발표 직전 구간

그리고 발표일까지(11월 20~29일)의

DAU는 비교적 안정적입니다.

최저는 1557만명이었고

최고는 1624만명으로

평균 약 1590만명 대였죠.

당일까지도 큰 변동이 없던 수치였는데

발표 직후 변화가 생겼습니다.

11월 30일 1745만명,

12월 1일 1798만명,

12월 2일 1780만명,

12월 3일 1758만명으로 증가했습니다.

쿠팡이 개인정보 유출을 공식 발표하자

계정을 점검하고 유출 여부를 확인하기 위한

이용자들이 앱에 접속하기 시작한 것이죠.

이슈성 트래픽이었다는 것은

이후 데이터를 보면 알 수 있는데요.

12월 10일 1557만명,

12월 15일 1562만명으로

이슈 전 수준으로 회복했습니다.

이후에는 1400만명대로 하락하면서

이대로 정말 탈팡 행렬이 이어지는듯 보였는데요.

쿠팡이 보상안 발표(25년 12월 29일) 이후

바로 쿠폰을 발행(26년 1월 15일) 하면서

1월(1~23일) 평균 DAU 약 1567만명 수준으로

기존 트래픽을 다시 회복한 모습이었습니다.

(2) 결제 금액

이번에는 쿠팡의 일간 결제 금액을 살펴봤습니다.

사실 이용자 수는

앱을 완전히 지우지 않았다면

유지될 수 있는 지표인데요.

이와 달리 결제 금액이 줄어든다면

결제까지 이어졌던 실제 이용자들이

줄어들었다고 볼 수 있기 때문입니다.

유출 발표 전 일주일과 발표일까지

쿠팡 일간 결제 금액은

최저 약 1242억원,

최고 약 1595억원으로

보통 1300억~1500억원대라는 것을

확인할 수 있었습니다.

결제 금액에서는 발표 직후

12월 1일 1754억원

12월 2일 1656억원,

12월 3일 1638억원으로

급상승하는 변화가 나타났지만

상승세는 오래가지 않았습니다.

곧바로 유출 발표 이전의

금액대를 회복했고

26년 1월까지 이어졌습니다.

이런 변화의 패턴이 일반적인지

전년 같은 기간의 결제 흐름과도

비교를 해봤습니다.

일간 평균 결제 금액은

2024년 11월 약 1050억원,

2024년 12월, 약 1059억원,

2025년 1월, 약 1323억원이었는데요.

11월과 12월에는 비슷한 수준을 유지하다가

연초인 1월에 280억원 가까이 급증하는 모습이었습니다.

이번에는 조금 달랐습니다.

2025년 11월 평균 일간 결제 금액은 약 1486억원,

2025년 12월 약 1400억원,

2026년 1월 약 1392억원으로

소폭이지만 1년 전과 다르게

점점 하락하는 모습입니다.

특히 연초 소비 확대 흐름이

제대로 이어지지 못한 것을

확인할 수 있었습니다.

(3) 연령대별 카드 결제 금액

카드 결제 금액 변화를

연령대별로도 살펴봤습니다.

연령대별 결제 금액 변화는

월별 데이터를 기준으로 했기 때문에

11월과 12월 금액을 비교했습니다.

증가세가 나타난 연령대는

20대 이하와 30대입니다.

20대 이하의 카드 결제 금액은

2025년 11월 약 3619억원에서

2025년 12월 약 3697억원으로

2.2% 증가한 것으로 나타났고요.

30대는 2025년 11월 약 1조507억원에서

2025년 12월 약 1조672억원으로

1.6%가 증가한 것으로 나타났습니다.

나머지 40대, 50대, 60대 이상의

카드 결제 금액은 감소했습니다.

40대는 2025년 11월 약 1조2288억원에서

2025년 12월 약 1조2016억원으로

2.2%가 감소했고요.

50대는 2025년 11월 약 9704억원에서

2025년 12월 약 8607억원으로

11.3%나 감소했습니다.

60대 이상에서는

2025년 11월 5692억원에서

2025년 12월 5123억원으로

10%가 감소했습니다.

개인정보 유출 이슈 이후 소비 조정은

젊은 이용자보다 구매력과 객단가 높은

중·장년층에서 먼저 나타났는데요.

이들이 지출을 줄이면서

전체 결제 금액에도

영향을 준 것으로 보입니다.

(4) 월간 이탈률

마지막으로 쿠팡의 월간 이탈률을

직접 살펴봤습니다.

2025년 10월 9.6%,

2025년 11월 9.2%,

2025년 12월 7.9%로 나타났습니다.

10월과 11월에 9%를 유지하던 이탈률이

오히려 12월에 7%대로 1.3%p 감소했습니다.

12월에 보상안을 발표했기 때문에

해당 보상을 받기 위한 이용자들이

이탈하지 않고 남은 것으로

풀이해볼 수 있을 것 같습니다.

지금까지 쿠팡의 데이터를 살펴봤습니다.

정리해보면,

탈팡은 조심스러운 거리두기에

더 가까운 모습이었습니다.

MAU와 DAU가 큰 폭으로

감소하지 않은 것으로 보아

이용자들의 즉각적인 이탈은

없던 것으로 확인됐습니다.

다만 소비 행동은 달랐습니다.

일간 결제 금액 흐름을 보면

전년과 달리 연초 소비가 뚜렷하게 확대되지 않고

12월과 비슷한 수준에서 정체됐습니다.

특히 연령대별로 보면

구매력과 객단가가 높은 40대 이상에서

소비 감소가 먼저 나타났는데요.

쿠팡을 계속 이용하더라도

지출을 조절하기 시작한 이용자가

발생하기 시작했다는 신호로

해석할 수 있었습니다.

결국 이용자들은 탈팡을 선언했지만

완전히 떠나기보다는

쿠팡을 바라보는 신뢰와

소비 강도를 낮추는 방식으로

반응했다고 볼 수 있습니다.

그럼 여기서 또 다른 질문이 떠오르죠.

쿠팡에서 소비를 줄인 이용자들은

어떤 플랫폼을 선택했을까요?

그래서 이용자들은

어디로 향했을까?

쿠팡이 제공하는 편리한 고객 경험 중

큰 비중을 차지하는 부분을 꼽으라면

다음 날 새벽 도착이 보장되는

빠른 배송과 무료 반품일 것입니다.

이에 빠른 배송과 혜택을 제공하며

커머스 영역에서 쿠팡과 경쟁하고 있는

네이버플러스스토어, 컬리, G마켓,

SSG.COM, 11번가, 오아시스마켓 등

6개 플랫폼의 데이터를 비교해봤습니다.

1.이용자 규모 변화

쿠팡에서 소비를 줄이기 시작한 이용자들이

실제로 다른 플랫폼을 더 자주 찾기 시작했는지

주요 커머스 앱들의 MAU와 DAU 변화를 함께 비교했습니다.

*MAU는 월 기준이기 때문에

11월과 12월을 비교했고요.

DAU는 1월 데이터도 포함입니다.

다만, 평균은 1일부터 23일까지의

값이라는 점 참고 부탁드립니다.

① 네이버플러스 스토어

네이버플러스 스토어의 MAU는

2025년 11월 563만명에서

2025년 12월 630만명으로

11.9% 증가하며 이용자 수가

가장 큰 폭으로 늘었습니다.

DAU는 2025년 11월 평균 약 127만명,

2025년 12월 평균 약 135만명,

2026년 1월 평균 약 148만명으로

11월 대비 12월, 1월로 갈수록

상승하는 모습이었는데요.

MAU 증가와 함께

DAU 역시 늘어났다는 점에서

일시적 유입이 아니라

실제 이용 빈도 증가로도

이어지고 있는 것이 확인됩니다.

② 컬리

컬리의 MAU는

2025년 11월 406만명에서

2025년 12월 449만명으로

10.7% 증가했습니다.

DAU는

2025년 11월 평균 약 69만명,

2025년 12월 평균 약 79만명,

2026년 1월 평균 약 83만명이었습니다.

소폭이지만 단계적으로 올랐고

1월에는 일시적으로 100만명에

근접한 날도 나타났습니다.

컬리는 MAU와 DAU 규모는 작지만

사용자수 소폭 증가와 함께

실제 이용 빈도도 늘어난 것으로 나타났습니다.

③ G마켓

G마켓은 MAU 변화가 거의 없었습니다.

2025년 11월 674만명에서

2025년 12월 676만명으로

동일한 수준이었습니다.

DAU는

2025년 11월 평균 약 156만명,

2025년 12월 평균 약 146만명,

2026년 1월 평균 약 159만명이었습니다.

12월에는 소폭 주춤했지만

1월 들어 다시 올라섰는데요.

MAU가 거의 변하지 않았다는 점을 감안하면

기존 이용자의 활동 증가에 가까운 흐름으로

해석할 수 있습니다.

④ 11번가

11번가는 MAU와 DAU에서

하락 흐름이 확인됐습니다.

11번가 MAU는

2025년 11월 914만명에서

2025년 12월 864만명으로

오히려 5.4% 감소했습니다.

DAU 역시

2025년 11월 평균 약 170만명,

2025년 12월 평균 약 142만명,

2026년 1월 평균 약 148만명으로 줄었습니다.

⑤ SSG닷컴

SSG닷컴의 MAU는

2025년 11월 261만명,

2025년 12월 259만명으로

큰 변화가 없었습니다.

DAU에서도 비슷했습니다.

2025년 11월 평균 약 50만명,

2025년 12월 평균 약 44만명,

2026년 1월 평균 약 52만명으로

12월에 소폭 감소했다가

1월에 들어 회복하는 모습입니다.

⑥ 오아시스마켓

오아시스마켓은 MAU와 DAU 모두에서

큰 변동이 없었습니다.

MAU는

2025년 11월 약 39만6000명,

2025년 12월 약 39만4000명이었고요.

DAU는

2025년 11월 평균 약 6만7000명

2025년 12월 평균 약 6만6000명

2026년 1월 평균 약 7만2000명이었습니다.

전체 규모가 가장 작고,

또 쿠팡 이슈의 반사이익은 없는 것으로 보이지만

이용 빈도는 비교적 안정적으로 유지되는 모습입니다.

정리해보면,

네이버플러스 스토어와 컬리는

이용자 수와 이용 빈도가 함께 증가했고요.

SSG닷컴, 11번가, G마켓, 오아시스마켓에서는

뚜렷한 반사이익이 확인되지 않았습니다.

2.신규 설치 건 수의 변화

이번에는 월간 신규 설치 건 수를 비교해봤습니다.

쿠팡을 탈퇴하지 않고 계속 사용하더라도

대안으로 다른 앱을 새로 설치했는지를

가장 직접적으로 보여주는 지표이기도 합니다.

① 네이버플러스 스토어

네이버플러스 스토어는 신규 설치에서도

가장 뚜렷한 증가세를 보였습니다.

2025년 11월 60만3692건,

2025년 12월 78만8119건으로

한 달 만에 30.5%가 증가했습니다.

MAU와 DAU 증가에 이어

신규 설치까지 크게 늘면서

쿠팡 이슈 이후 가장 먼저 선택받은

플랫폼이라는 것을 보여주고 있었습니다.

② 컬리

컬리는 네이버플러스 스토어보다 건 수는 작지만

설치 증가폭이 가장 큰 플랫폼이었습니다.

2025년 11월 33만6745건에서

2025년 12월 51만9711건으로

54.3%나 증가했습니다.

단순 관심 수준을 넘어

실제 앱 설치로 이어진 이용자가

대거 늘어난 것을 볼 수 있었습니다.

앞서 확인한 MAU, DAU 증가 흐름과 함께

실제 이용 전환이 가장 강력하게

나타난 플랫폼으로 해석됩니다.

③ G마켓

G마켓도 신규 설치에서

의외의 증가세를 보였습니다.

2025년 11월 12만6820건에서

2025년 12월 18만2579건으로

44%가 늘었습니다.

다만 G마켓은 MAU와 DAU가

큰 폭으로 늘지 않았기 때문에

설치 후 적극 사용으로까지는

이어졌다고 보기 어렵습니다.

쿠팡 이슈를 계기로

‘한 번 설치해 본 이용자가 늘었다’

정도로 해석할 수 있습니다.

④ 11번가

11번가는 신규 설치가

오히려 줄었습니다.

2025년 11월 25만865건에서

2025년 12월 20만5924건으로

17.9%가 감소했습니다.

쿠팡 사태라는 외부 변수가 있었지만

신규 유입 자체가 줄어들었기 때문에

대체 플랫폼으로 고려되지 못했다고

볼 수 있습니다.

⑤ SSG닷컴

SSG닷컴의 신규 설치는

소폭 증가에 그쳤습니다.

2025년 11월 11만9972건에서

2025년 12월 12만6975건으로

5.8% 증가에 그쳤죠.

신규 설치는 소폭 늘었지만

앞서 살펴본 MAU, DAU 감소 흐름을 고려하면

설치 이후 지속 이용으로 이어지지는 못한 것으로 보입니다.

⑥ 오아시스

오아시스마켓은 신규 설치 건이 늘었지만

전체 규모가 작아서 증가폭이

크게 나타났습니다.

2025년 11월 2만1827건에서

2025년 12월 2만9542건으로

35.3% 증가했습니다.

오아시스마켓은

식품·새벽배송 특화 플랫폼이라는 점에서

쿠팡 이용자 중 식품 영역 유저들이

보조 선택지로 탐색한 흐름으로 보입니다.

신규 설치 데이터와

앞서 살펴본 사용자 수 데이터를 종합해보면,

네이버플러스 스토어와 컬리는

MAU와 DAU 증가와 신규 설치도 급증해

대안 탐색에 이어서 실제 이동까지

발생했다고 볼 수 있습니다.

G마켓과 오아시스마켓은

신규 설치는 증가했지만

사용 정착은 제한적이라

사용자들의 관심 정도만 받았다고

풀이할 수 있습니다.

SSG닷컴과 11번가는

신규 설치 증가가 미미하거나 오히려 감소해

쿠팡의 대안으로는 선택지에서

밀려난 모습입니다.

3.이탈률의 변화

이번에는 월간 이탈률을 살펴봤습니다.

이탈률은 수치가 낮을수록

기존 이용자 유지와 신규 유입 정착이

동시에 잘 이뤄졌다고 볼 수 있는 지표입니다.

① 네이버플러스 스토어

네이버플러스 스토어는

이탈률이 가장 안정적으로 개선됐습니다.

2025년 10월 20.7%,

2025년 11월 20.7%,

2025년 12월 18.8%였습니다.

12월 이탈률이 11월 대비

9.4% 감소한 것인데요.

쿠팡 이슈로 유입된 이용자들이

단순 체험에 그치지 않고

실제 이용으로 안착했을 가능성이

높다는 신호이기도 합니다.

② 컬리

컬리도 아주 소폭이지만 감소했습니다.

2025년 10월 31.1%,

2025년 11월 27.1%,

2025년 12월 26.9%였습니다.

감소폭이 크지 않지만 신규 설치 급증 이후

이탈률이 더 악화되지 않았다는 점에서

신규 유입의 퀄리티가 나쁘지 않았다고 볼 수 있습니다.

③ G마켓

G마켓은 이탈률이 다시

원래 수준으로 돌아왔습니다.

2025년 10월 29.9%,

2025년 11월 27.6%,

2025년 12월 29.9%였는데요.

신규 설치는 크게 늘었지만

이탈률이 함께 상승했다는 점에서

앱을 설치는 했지만 정착하지 않은 이용자가

많았던 흐름으로 해석됩니다.

④ 11번가

11번가는 이탈률에 있어

가장 부정적인 흐름이었습니다.

2025년 10월 35.7%,

2025년 11월 29.4%,

2025년 12월 36.1%였죠.

MAU 감소, 신규 설치 감소에 이어

이탈률까지 급증한 것입니다.

기존 이용자는 물론

신규 이용자도 붙잡지 못한 모습입니다.

⑤ SSG닷컴

SSG닷컴도 이탈률이 늘었습니다.

2025년 10월 33.6%,

2025년 11월 27.1%,

2025년 12월 31.2%였습니다.

신규 설치는 소폭 늘었지만

유입된 이용자들이

빠르게 이탈한 것으로 보입니다.

⑥ 오아시스마켓

오아시스마켓은 기존과

비슷한 흐름을 유지했습니다.

2025년 10월 31.9%,

2025년 11월 28.1%,

2025년 12월 28.5%였습니다.

1.1% 소폭 상승하긴 했지만

큰 변동은 없었고요.

기존 이용자 기반이

비교적 유지된 모습입니다.

4.교차 사용자의 변화

이번에는 쿠팡 이용자들이

실제로 어떤 플랫폼을 함께 사용했는지를

교차 사용자 데이터를 통해 살펴봤습니다.

① 네이버플러스 스토어

쿠팡과 네이버플러스 스토어를

함께 사용하는 이용자는

11월 대비 12월에

가장 큰 폭으로 증가했습니다.

쿠팡 단독 사용자는 소폭 줄었지만

네이버플러스 스토어 단독 사용자와

쿠팡과 네이버플러스 스토어 교차 사용자는

동시에 늘었습니다.

이는 소폭이지만 쿠팡 이용자 일부가

서비스를 즉각 이탈하기 보다는

쿠팡 중심 소비 구조에서 벗어나

네이버플러스 스토어를 병행하는 구조로

소비 패턴을 바꿨다고 볼 수 있습니다.

② 컬리

쿠팡과 컬리를 함께 사용하는 교차 사용자와

컬리 단독 사용자가 각 10.9%, 8.8%씩 늘었고요.

쿠팡 단독 사용자는 거의 변동이 없었습니다.

이 역시 쿠팡 사용자들이 쿠팡을 떠나기보다는

컬리를 병행 이용하는 방식으로

소비하고 있음을 보여줍니다.

③ 11번가

쿠팡과 11번가를 함께 사용하는

교차 사용자는 5.4% 감소했습니다.

11번가 단독 사용자 역시 5.6% 줄었는데요.

반대로 쿠팡 단독 사용자는

3.2% 증가했습니다.

이는 개인정보 유출 이슈 이후 쿠팡 이용자들이

11번가로 이동했다기보다는

오히려 11번가 이용이 상대적으로

줄어든 결과로 해석할 수 있습니다.

④ G마켓

쿠팡과 G마켓의 교차 사용자는

0.6% 증가하는 데 그치며

거의 변화가 없었고요.

쿠팡 단독 사용자는 1.4% 늘었지만

G마켓 단독 사용자는 2.7% 감소했습니다.

즉, G마켓은 쿠팡 이용자의 대체 선택지라기보다는

기존 이용자 내에서 유지되는 보조 플랫폼에

가깝다고 볼 수 있습니다.

⑤ SSG닷컴

쿠팡과 SSG닷컴 교차 사용자(-0.5%)와

SSG닷컴 단독 사용자(+0.6%)는

큰 변화가 없었습니다.

쿠팡 단독 사용자도 1.4%만 증가하며

변화가 크지 않았습니다.

SSG닷컴 역시 쿠팡 이탈 수요를 흡수했다기보다는

기존 고객 중심의 소비가 유지된 플랫폼입니다.

⑥ 오아시스

쿠팡과 오아시스마켓의 교차사용자는

0.6% 감소한 것으로 나타났지만

변화라고 말하기 미미합니다.

다만, 오아시스 단독 사용자는 4.7%,

쿠팡 단독 사용자도 1.3% 소폭 증가했습니다.

이는 오아시스 마켓이

쿠팡의 대체 플랫폼이라기보다는

자체 이용자를 조금씩 늘린 사례로

해석할 수 있습니다.

결국 일부 서비스에서만

병행 소비가 늘어났다고

볼 수 있습니다.

5.월간 카드 결제 금액의 변화

이런 이동이 실제 소비로 이어졌는지를

월간 카드 결제 금액을 통해 살펴봤습니다.

다만, 네이버플러스 스토어는

결제 데이터를 제공하고 있지 않아

비교군에서 제외했습니다.

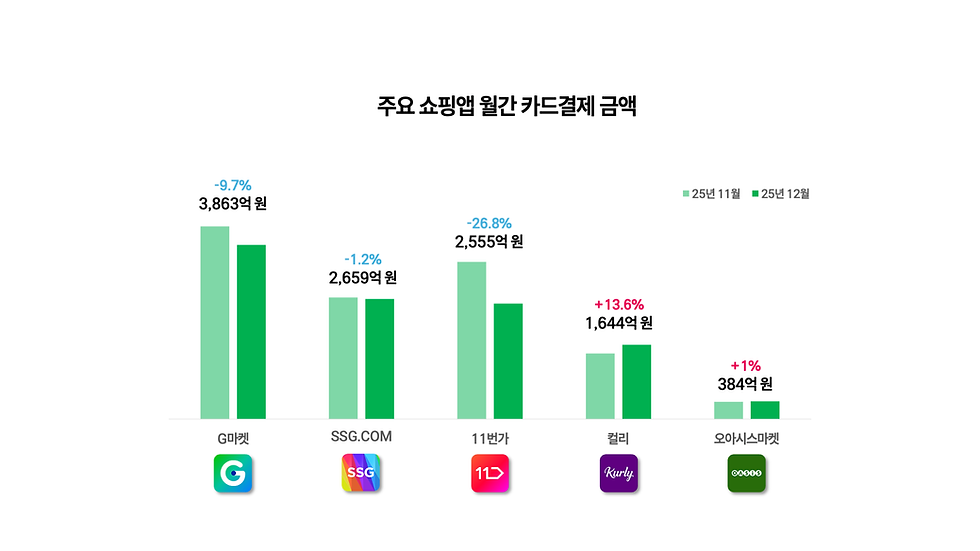

먼저 G마켓의

2025년 12월 카드 결제 금액은 3863억원으로

같은 해 11월(4278억원) 대비 9.7% 감소했습니다.

SSG닷컴 역시

2025년 11월 2691억원에서

2025년 12월 2659억원으로

1.2% 소폭 감소했습니다.

가장 큰 감소폭을 보인 곳은

11번가입니다.

2025년 11월 3489억원에서

한 달 만에 26.8% 급감했습니다.

MAU, DAU, 교차사용자에서

이용 감소를 확인했는데,

이 감소세가 실제 소비에서도

나타난 모습입니다.

반면, 컬리와 오아시스는 증가했습니다.

컬리는 2025년 11월 1448억원에서

같은해 12월 1644억원으로

13.6% 증가했습니다.

오아시스마켓은 규모는 작지만

2025년 11월 380억원에서

같은 해 12월 384억원으로

소폭 증가했는데요.

큰 변화라고는 볼 수 없습니다.

카드 결제 금액을

연령대 별로도 살펴봤습니다.

먼저 G마켓은 20대 이하(-13.8%),

30대(-21.1%), 40대(-16.5%)에서

두 자릿수 감소가 나타났습니다.

50대에서도 3.6% 줄었고

소폭이라도 증가세를 보인 연령대는

60대 이상(+0.8%)뿐이었습니다.

SSG닷컴 역시 20대 이하(-11.1%),

30대(-5.2%), 40대(-2.8%)에서 소비가 줄었습니다.

50대(+1.7%)와 60대 이상(+1.1%)에서만

소폭 증가하는 모습이었습니다.

감소폭이 가장 컸던 곳은

11번가입니다.

20대 이하(-22%)부터

30대(-35.9%), 40대(-31.4%),

50대(-24.5%), 60대 이상(-20.5%)까지

전 연령대에서 결제 금액이 줄었습니다.

단순 이용 감소를 넘어

실제 소비 이탈도 광범위하게

나타났습니다.

반면 컬리는 전 연령대에서

모두 결제 금액이 증가했습니다.

20대 이하(+18.1%), 30대(+13.4%),

40대(+11.4%), 50대(+13.6%),

60대 이상(+18.1%)까지

고르게 성장했죠.

오아시스마켓은 규모는 작지만

증가세를 보였습니다.

20대 이하(+0.7%), 30대(+3.2%),

50대(+0.4%), 60대 이상(+3.9%)에서 증가했고

40대에서만 0.8% 소폭 감소했습니다.

종합 쇼핑몰에서는 특히

30~40대 핵심 소비층의 지출이

빠르게 줄었고요.

컬리와 오아시스마켓 등

식료품 중심 플랫폼에서는

연령대를 가리지 않고

소비가 늘어나는 모습을 확인했습니다.

소비자의 선택을 받은 앱과

그렇지 못한 앱

지금까지 쿠팡의 대규모 개인정보 유출 사태 전후의

앱 사용자 데이터와 결제 데이터를 다방면에서 살펴봤는데요.

실제 소비자들이 어떤 플랫폼을

실질적인 대안으로 고려하고 있는지가 드러났습니다.

소비자의 선택을 받은 앱은

네이버플러스 스토어와 컬리였습니다.

네이버플러스 스토어는

사용자 규모 측면에서

가장 큰 증가세를 보였고요.

특히 교차 사용자에서

쿠팡의 사용자를 가장

빠르게 흡수하고 있었습니다.

네이버플러스 스토어는 1월 18일까지

네이버플러스 멤버십 이용자에게

빠른 배송 할인 혜택,

장보기 혜택 강화 쿠폰팩을

제공하는 프로모션을 진행했고요.

오늘배송, 새벽배송, 희망일배송이 포함된

‘N배송’을 전면 배치해 유입을 늘렸고

신선식품 영역에서는 컬리와 협업한

‘컬리N마트’를 통해 이용자를 잡는 등

배송, 신선식품, 프리미엄 영역에서

다양한 전략을 펼쳤는데요.

기본적으로 사용자 수가 많기에

시너지가 발생한 것으로 보입니다.

컬리는 신규 유입이

실제 소비까지 이어진 플랫폼입니다.

신규 설치 건이 54.3% 증가한 것과 동시에

쿠팡과 컬리의 교차 사용자 수와

컬리 단독 사용자도 함께 늘었습니다.

특히 컬리는 식료품과 신선식품 영역에

강점을 가진 플랫폼이기 때문에

사용자가 해당 영역에서는

쿠팡 대신 이용할 명분이 충분했죠.

이는 전 연령대에서

카드 결제 금액이 고르게 증가한 점에서도

확인할 수 있었습니다.

반면, SSG닷컴, 11번가,

G마켓, 오아시스마켓은

아직까지는 기회를 잡지 못했습니다.

11번가는 최대 11만원의 가격 할인을 받을 수 있는

‘11번가 웰컴 쿠폰팩’, 장바구니 쿠폰,

카테고리별 쿠폰 등 할인 혜택은 물론이고

주말 포함 주 7일 당일배송과

익일배송을 제공하는 슈팅 배송도 제공하고 있습니다.

11번가는 12월 1~29일 중

슈팅배송 상품을 처음 구매한 고객이

전년 같은 기간대비 3배 이상 늘었다고 밝혔는데요.

이런 전략이 전체적인 사용자 수,

카드 결제 금액 등에는

큰 영향을 미치지 못한 것으로 보입니다.

G마켓도 주문 다음 날까지

상품 도착을 보장하는 ‘스타배송’,

15%~20% 쿠폰을 제공하는 ‘빡세일’ 등을

제공하고 있고요.

올해 1분기 내에 적립형 새 멤버십

‘꼭멤버십’을 선보일 계획이라고 밝혔습니다.

그 결과 신규 설치 건 수는 44% 늘었지만

30~40대 핵심 소비층의 결제 금액이 감소했고요.

쿠팡과의 교차 사용자는 0.6%로 소폭 증가에 그쳤고

G마켓 단독 사용자는 오히려 2.7% 감소했습니다.

쿠팡 사태로 G마켓을 탐색하는 이용자는 늘었지만

아직 뚜렷하게 소비자가 꼭 G마켓에서

구매해야할 이유를 만들지는 못한 셈입니다.

SSG닷컴은 새로운 멤버십

‘쓱7클럽’을 출시했습니다.

쓱세븐클럽은 월 구독료 2900을 내면

쓱배송 상품 구매 시 결제액의 7%를

적립해주는 멤버십입니다.

신세계백화점몰, 신세계몰

최대 7% 쿠폰 지급과 더불어

3월에는 OTT서비스 티빙과 결합한

옵션형 모델도 출시할 예정이라고 합니다.

하지만 해당 멤버십은

올해 1월에 출시했기 때문에

지금까지 살펴본 데이터에서는

이로 인한 유의미한 변화는 볼 수는 없었습니다.

한편 오아시스마켓은 신선식품 영역에서

좋은 선택지가 될 수도 있었는데요.

기존 충성 고객들의 소비는 유지됐지만

쿠팡 이슈를 확장의 기회로 만들 만큼의

규모와 인지도는 부족했습니다.

또한 인수한 티몬의 재오픈이 연기되며

쿠팡 이슈를 지켜볼 수밖에 없는 상황입니다.

마무리하며,

이번 데이터 분석에서

쿠팡의 대규모 개인정보 유출 사태 이후

유의미한 변화를 보인 플랫폼은

네이버플러스 스토어와 컬리 정도였습니다.

두 플랫폼 간 차이는 있지만

MAU, DAU 증가에 그치지 않고

교차 사용자 확대와 실제 결제 금액 증가까지

이어졌다는 점에서 쿠팡의 실질적인 대안으로

작동한 모습이었습니다.

반면 G마켓, 11번가, SSG닷컴, 오아시스마켓은

탐색이나 일시적 유입은 있었지만

소비 전환까지는 끌어내지 못했습니다.

물론 이번 분석은 이슈 전후

짧은 기간의 데이터를

살펴본 것이기에 한계도 있었고요.

또한, 2026년 들어 각 플랫폼이

새로운 멤버십 출시, 혜택강화,

배송 전략 고도화 등

전보다 공격적인 행보를 예고하고

빠르게 실행하고 있는 만큼

이들의 지형 역시 또 달라질 것으로 보입니다.

한편, 쿠팡의 시장 지배력이

여전히 강력하다는 사실도

이번 데이터 분석을 통해

확인할 수 있었습니다.

개인정보 유출이라는 중대한 이슈에도

MAU와 DAU가 급격히 무너지지 않았고요.

카드 결제 금액의 흐름이 전년과 달리

감소하는 흐름이 보이긴 했지만

이탈률이 오히려 줄었습니다.

이는 쿠팡이 단순 쇼핑 앱이 아닌

생활 필수 인프라에 가까운 위치를

차지하고 있음을 보여줍니다.

그만큼 완전한 탈팡은 쉽지 않은 선택입니다.

하지만 신뢰는 서비스를 선택함에 있어

가볍게 볼 수 없는 요소입니다.

이번 이슈로 쿠팡에 대한 신뢰에 균열이 생겼고

그 영향이 소비와 이용자 패턴에서

드러나기 시작했습니다.

앞으로 이 변화가 일시적인 현상으로 그칠지

아니면 더 큰 변화를 불러올지는 지켜봐야 할 것입니다.

![[네이버 vs 티맵 vs 카카오] 운전자의 앱 티맵에, 맛집 유저가 늘고 있습니다](https://static.wixstatic.com/media/4c8897_a13aa94cd9424d9a8cdff18a21a4accc~mv2.png/v1/fill/w_980,h_551,al_c,q_90,usm_0.66_1.00_0.01,enc_avif,quality_auto/4c8897_a13aa94cd9424d9a8cdff18a21a4accc~mv2.png)